电话

15845235212

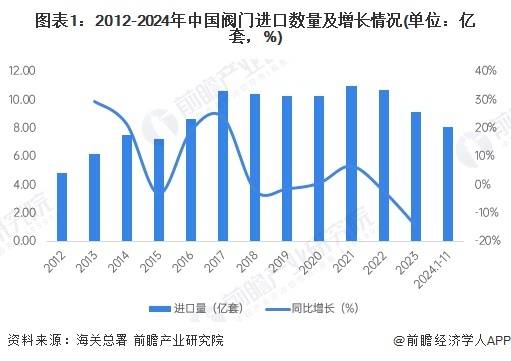

海关数据显示,2012-2022年,我国阀门制造行业进口量总体呈波动上升趋势。2018-2019年这两年由于受到与美国的贸易摩擦影响,行业进口量均下滑。2020年行业进口量为10.28亿套,同比上升0.41%。2021年和2022年进口量均在10亿套以上,2023年为9.14亿套,同比下降14.46%。2024年1-11月,中国阀门进口数量为8.04亿套。

根据我国海关总署的数据,2024年1-11月我国阀门进口的阀门产品中,金额最多的是“其他阀门”,占阀门总进口金额的40%。其次为油压或气压传动阀,进口金额占比为20%;流量阀的进口金额占比也均超过10%。

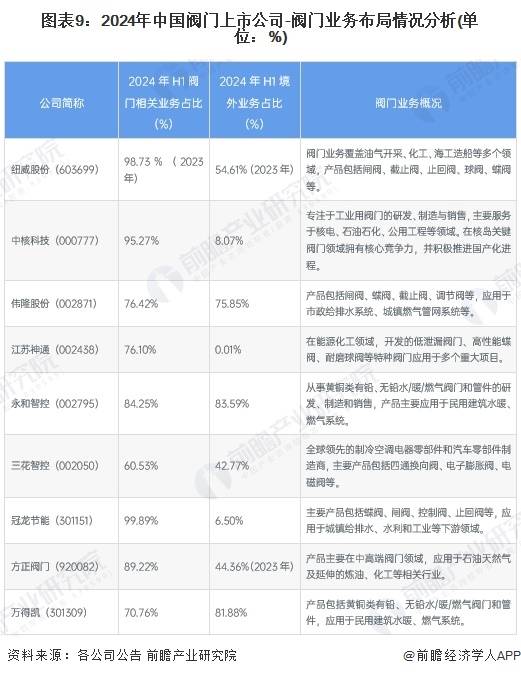

阀门制造是我国传统制造行业中的重要组成部分,下业包括了石油、化工、电力等国家重型工业。目前,我国阀门制造产业链内企业上市公司较多,涉及阀门制造的上市公司主要包括:纽威股份、中核科技、伟隆股份、江苏神通。

从代表上市公司的业务布局情况来看,大部分公司覆盖广泛的行业应用,如油气开采、化工、电力、水处理等领域,产品种类覆盖闸阀、截止阀、球阀到特种阀门、电子阀门等类型。纽威股份和伟隆股份为代表的企业海外市场占比较高,阀门产品应用领域涵盖国际市场。中核科技和江苏神通为代表的企业专注于核电、能源化工等高技术领域,具备较强的核心竞争力。总体而言,公司的业务分布涵盖了从民用建筑到工业、能源、航天等多个领域,且有些企业在特定领域和产品技术上占据优势。

更多本行业研究分析详见前瞻产业研究院《中国阀门行业应用市场需求状况与需求前景分析报告》