电话

15845235212

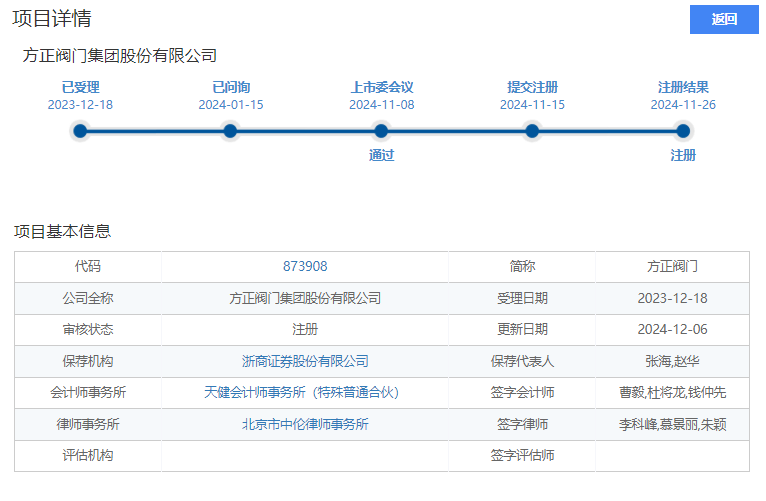

北交所官网显示,方正阀门北交所IPO已注册成功,这意味着北交所又将新增一家国家级专精特新“小巨人”。

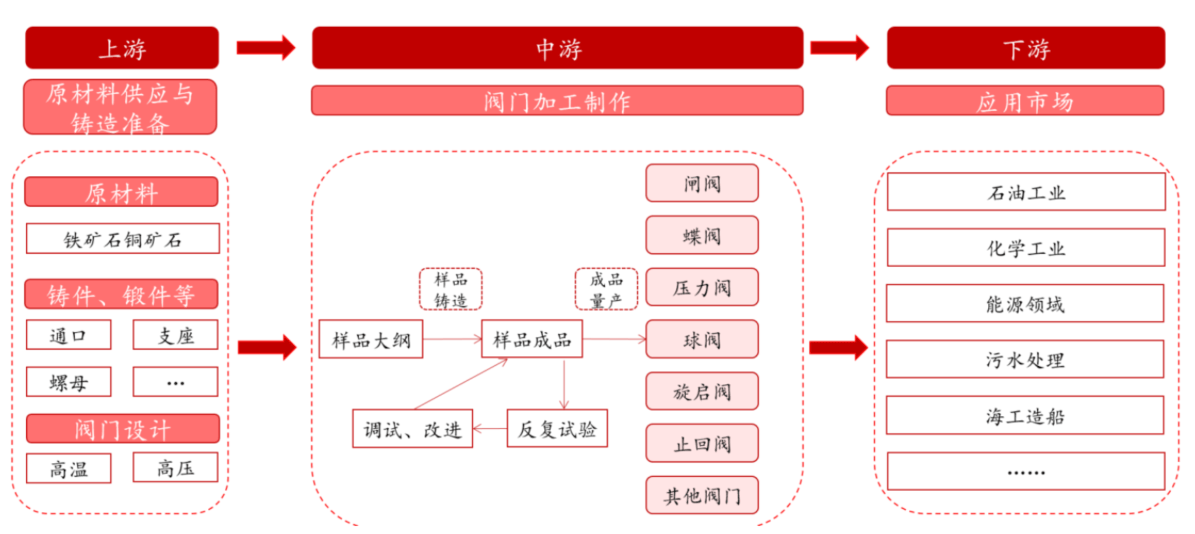

工业阀门应用领域多且分散,广泛应用于国民经济的各个领域,是能源、石化、化工、 冶金、电力等行业的重要装备。

产业链上游主要包括原材料、铸件、锻件及阀门设计,中游按不同阀门结构分为球阀、闸阀、蝶阀、压力阀、旋启阀、止回阀等,下游广泛应用于石油工业、化学工业、能源领域、污水处理、冶金行业等多个行业。

方正阀门是一家全套工业管路控制方案提供商,系国家级“专精特新”小巨人企业。

公司自成立以来,始终从事工业阀门的设计、制造和销售,目前已形成以球阀、闸阀、截止阀、止回阀、蝶阀、旋塞阀及井口设备为主的若干产品系列,适用于石油、天然气、炼油、化工、电站、船舶等诸多领域。

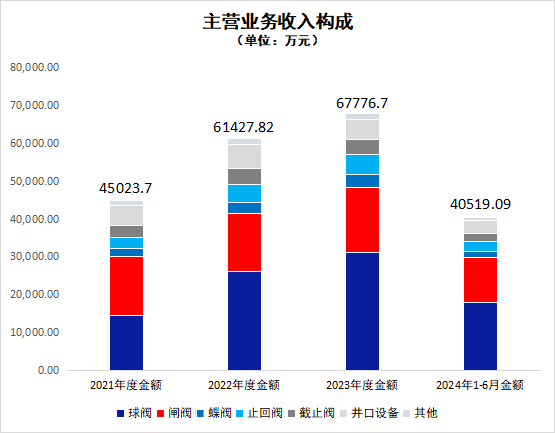

从公司的主营业务来看,根据招股说明书,2021年、2022年、2023年及2024年上半年,球阀、闸阀合计销售额占各报告期主营业务收入的比重分别为66.88%、67.69%、71.18%和73.45%,是公司的主要收入来源,并且呈现上升态势。

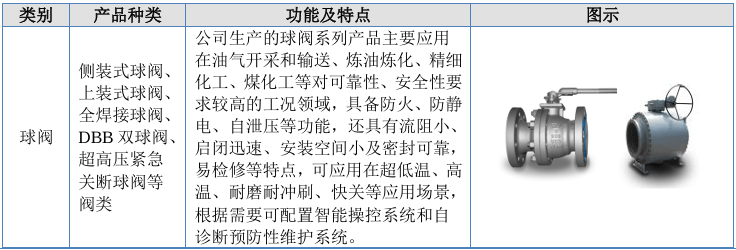

公司生产的球阀系列产品主要应用在油气开采和输送、炼油炼化、精细化工、煤化工等对可靠性、安全性要求较高的工况领域,具备防火、防静电、自泄压等功能,还具有流阻小、启闭迅速、安装空间小及密封可靠,易检修等特点。

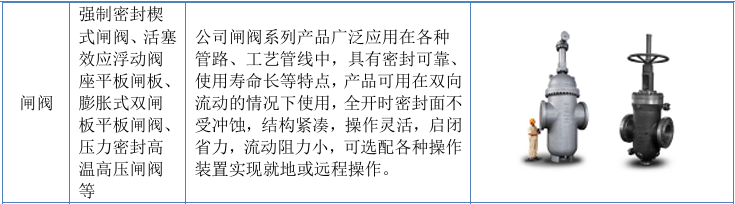

公司闸阀系列产品广泛应用在各种管路、工艺管线中,具有密封可靠、使用寿命长等特点。

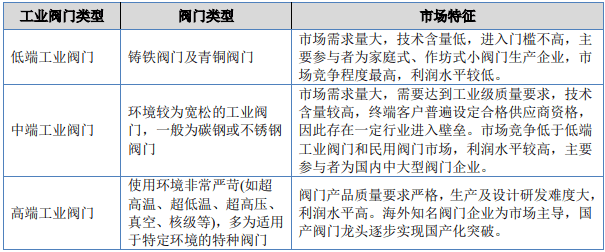

从行业竞争格局来看,阀门市场可以分为三个不同特点的市场层次,即低端工业阀门和民用阀门市场、中端工业阀门市场、高端工业阀门市场。

高端工业阀门使用环境非常严苛(如超高温、超低温、超高压、真空、有核等极端环境),主要是油气开采、化工、LNG、核电、造船等行业对高端工业阀门的需求量大,面向这些市场的阀门产品质量要求严格,技术含量很高,利润水平高,市场主要由欧洲、美国、日本的国际知名企业占据(市占率90%)。

随着全球化进程的持续深入,我国中高阀门的制造规模和市场份额正逐渐增加,国际客户也逐步认可和采购国产工业阀门产品。

为顺应国内高端阀门产品国产化的发展趋势,近年来公司不断加大中高端阀门的研发力度,陆续研制出压力平衡式硬密封旋塞阀、软硬双重密封泥浆阀、超低温上装式固定球阀、超低温三偏心金属密封蝶阀、超低温轴流式止回阀、10K超高压硬密封固定球阀等高端阀门产品,相关产品已具备核心竞争优势,并形成多项国家新型技术专利。

公司目前已形成主要面向能源、化工领域的阀门相关9项核心技术体系,所完成的“极端工况高端阀门关键技术及应用”项目获得了上海市科学技术进步奖一等奖。

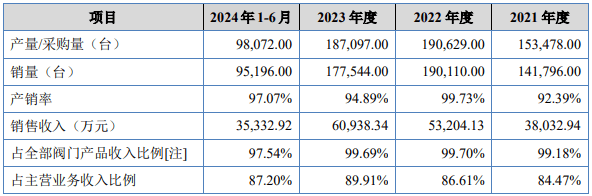

当前公司中高端产品包括球阀、闸阀、截止阀、止回阀、蝶阀等公司主要产品类别,中高端产销量情况如下:

方正阀门是国内阀门行业较早着力于国内外市场同步开拓、开展全球业务布局的企业之一,产品在行业内已形成较高的品牌知名度和较强的竞争优势,累计销售至六大洲、三十余个国家和地区,积累了一大批国内外的优质企业客户。

公司在国内外市场均建立了良好的品牌形象,是中石油、中石化、中海油等国内主要油气、石化企业的重点供货网络成员,也是荷兰壳牌、英国石油、阿曼石油、马来西亚石油、沙特基础工业等国际能源及石化巨擘的合格供应商。

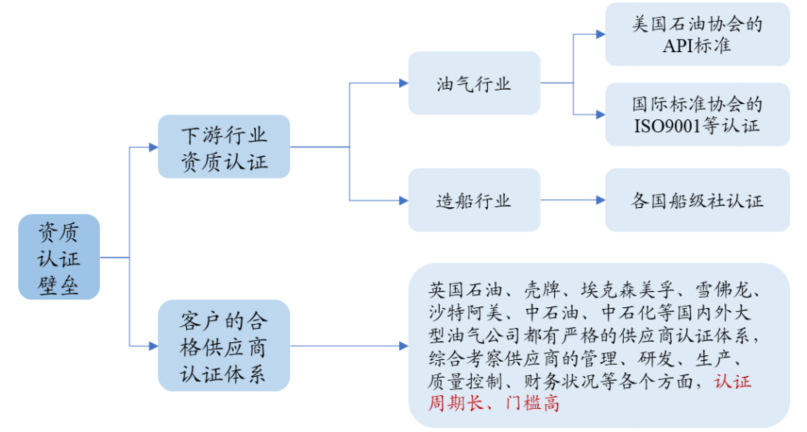

在资质与认证方面,在国内,行业内企业从事相关业务前,必须取得特种设备制造许可证;而在国际市场,主要通过国际质量认证来规范阀门产品的质量。尤其是高端工业阀门具有一定的安全性属性,需具备更高产品性能以获取认证,获取认证后能够形成较高的客户忠诚度。

凭借出色的质量管控能力,方正阀门先后通过了TSG07特种设备生产许可证、ISO9001质量体系认证、API Q1质量体系认证、欧盟PED(CE)指令认证等体系认证,以及美国石油学会 API6A、API6D等系列产品认证,欧盟产品防爆认证、BV法国船级社SIL3功能安全认证,BV法国船级社船用阀认证、ABS美国船级社船用阀认证、DNV挪威船级社船用阀认证、CCS中国船级社船用阀认证、壳牌TAT认证。

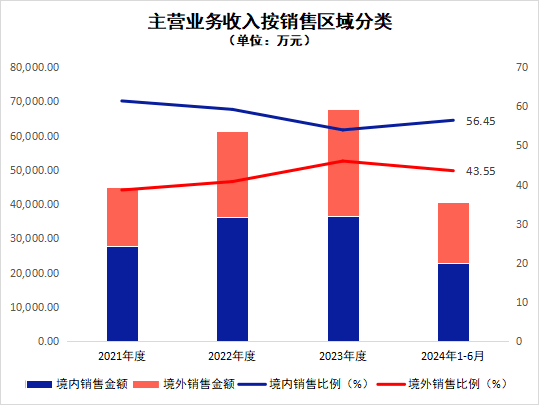

2021年至2023年,公司境外销售金额连年快速增长,外销收入占比显著提升。

公司境外销售主要为阿联酋、阿曼、马来西亚、加拿大、澳大利亚、波兰等国家,境外销售收入逐年增长。随着国际宏观环境变化影响减弱,国际油气相关的开采、管网、炼化等投资项目陆续恢复,阀门产品国际市场需求回暖,以及国际交通和物流运输逐渐恢复便利,公司持续拓展海外市场、海外市场订单同比回升,带动境外销售收入增长。

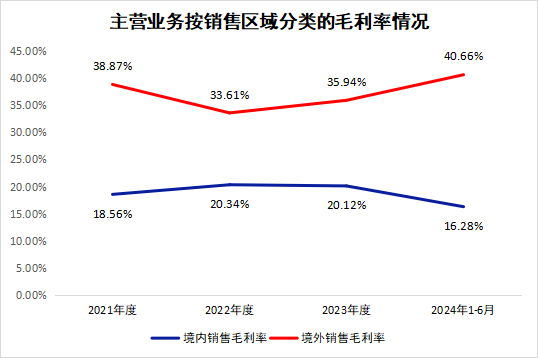

从毛利率来看,2021年、2022年、2023年及2024年上半年,公司境内销售的毛利率分别为18.56%、20.34%、20.12%、16.28%,境外销售的毛利率分别为38.87%、33.61%、35.94%、40.66%,境外销售毛利率高于境内销售毛利率。主要系境内工业阀门厂家众多,阀门厂商间的价格竞争较境外更为激烈,同时公司出口产品性能要求一般较高,产品附加值相应较高。

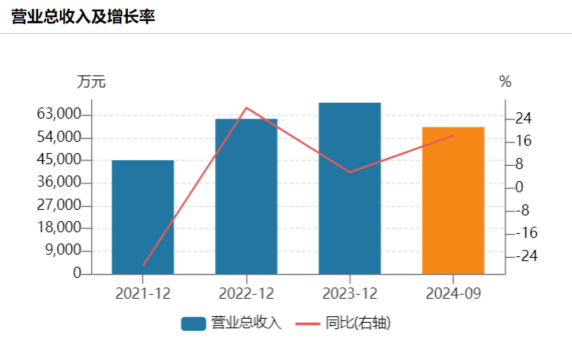

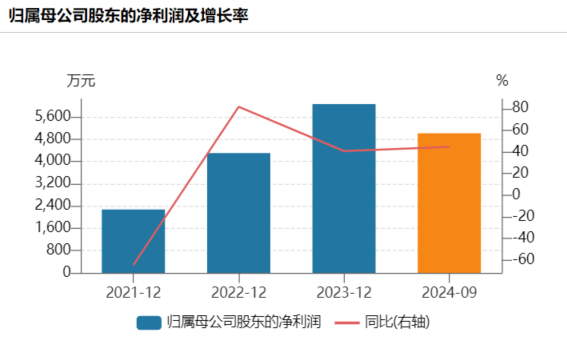

业绩方面,在经历海外需求下降、国际油价波动等短期不利因素后,公司在2022年和2023年逐步恢复收入水平并实现销售额增长。2022年至2023年,公司营业收入分别为6.16亿元、6.79亿元,同比增长率分别为32.4%、5.61%。

由于国内外能源项目景气度上升,阀门市场需求持续增加,公司市场开拓卓有成效,订单量同比回升,2024年前三季度公司实现营业收入5.83亿元,较上年同期增长18.37%,继续保持了良好增长趋势。

工业阀门作为通用设备的重要品类,在国民经济中有着广泛应用,是能源、石化、电力、冶金等行业装备、机械与管线等固定资产中的关键设备之一。

我国工业阀门的应用领域中,化工、能源电力和石油天然气行业是阀门销售最主要的市场。

石油、煤炭和天然气目前仍是全球能源的主要来源,我国自2003年成为世界第二大石油消耗国以来,对石油的消费逐年走高,石油消耗量与美国的差距日益缩小,2023 年我国大陆的日均消耗量为 16,577千桶,达到美国的87.32%;天然气年消耗量由2013年的1,719 亿立方米上升至 2023年的4,048 亿立方米,排在美国和俄罗斯之后,位列主要国家和地区的第三位。

截至 2022 年底,我国长输油气管网总里程约18 万公里。其中原油管道2.8 万公里,成品油管道3.2 万公里,天然气管道12 万公里。根据国家发改委和国家能源局发布的《中长期油气管网规划》,到 2025 年我国油气管网规模将达到 24 万公里,较 2018 年末增长 76.47%。

油气管网的建设对阀门需求的增长起到较强的支撑作用。以国内油气管网建设为例,预计至 2025 年,我国新建油气长输管线 万亿元,将带来对工业阀门的巨大需求。

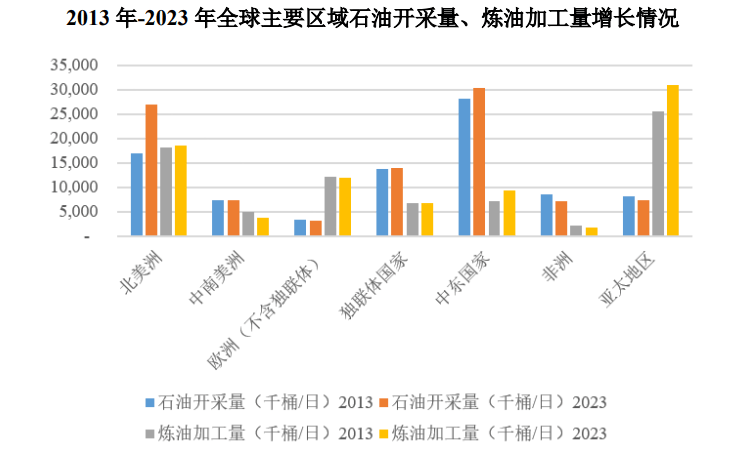

从全球范围情况来看,2023年全球石油日均开采量为9,637.6万桶,较2013 年增长了11.32%,日均炼油产量为8,298.9万桶,较2013年增长了7.80%,炼油产量增幅低于开采量增幅。总体而言,全球炼油能力整体仍存在较大缺口。

国内市场方面,国内石化行业处于新一轮产能扩张期,叠加化工装备大型化、智能化、绿色化等因素,有望带动工业阀门等设备投资的快速增长。隆众资讯统计数据显示,2017-2022 年国内新增炼油产能 1.91 亿吨,预计至 2025年七大石化基地的炼油产能占全国总产能 40%。根据卓创资讯、中石研讯数据,截至2022 年末,国内规划中的 2025 年后新增原油炼化产能已超 1.5 亿吨。

根据《BP全球能源展望(2023)》,从目前起至2050年期间,全球终端电力需求将增长75%左右,增长的驱动力主要来源于中国、印度等新兴市场主体,其经济增长和生活水平的提高推动电力消费快速增长。在电力需求持续增长的背景下,电力投资将保持旺盛。根据彭博社新能源财经(BNEF)预测,预计未来 32 年,对新化石燃料发电站的投资约为2万亿美元,年均约为4,160亿美元。

综上,工业阀门应用广泛,石油天然气、炼油化工、电力等多重下游需求驱动工业阀门市场规模持续增长。

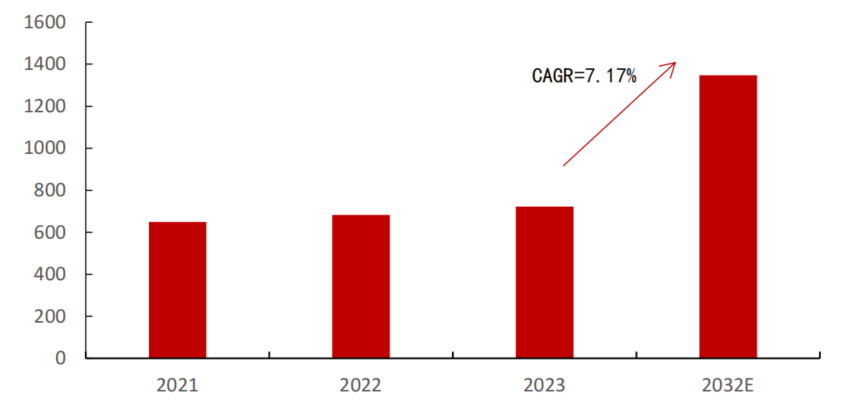

根据GIA的预测,2026年全球工业阀门的市场规模将达到923亿美元,较2020年的732亿美元,增幅约为26.1%。

国内市场方面,根据《中国通用机械工业年鉴》,2022 年我国工业阀门产量达到786 万吨,市场规模约128-135亿美元,与发达国家阀门需求以更新维保为主不同,我国阀门需求约有 90%仍由新增需求构成。随着国内油气管道、电力能源等各类工程项目的逐步推进,我国工业阀门市场规模持续增长。返回搜狐,查看更多